반도체 시장은 지금, 다시 뜨겁게 달아오르고 있는데요, 오늘은 AI 시대의 핵심 부품이라 불리는 HBM의 핵심 장비를 만드는 기업인 한미반도체 주가 전망과 목표주가, 실적발표 분석, 배당금 지급일, 수주 현황 등 자세히 살펴보도록 하겠습니다.

📌한미반도체 회사 개요

한미반도체는 1980년에 설립된, KOSPI에 상장된 국내 반도체 장비 전문 기업입니다. 주로 반도체 **후공정(패키징 이후 공정)**에 사용되는 장비를 제조하며, 특히 HBM 관련 장비 분야에서 독보적인 기술력과 시장 점유율을 자랑하고 있죠.

📌 요약정리

| 구분 | 내용 |

| 설립연도 | 1980년 |

| 상장시장 | KOSPI |

| 주요 제품 | TC Bonder (HBM 장비), MSVP, EMI Shielding, Flip Chip Bonder |

| 주 고객사 | SK하이닉스, 마이크론 등 |

| 수출 비중 | 약 76% (2025년 1분기 해외 비중 90%) |

| 기술 경쟁력 | HBM 관련 장비 특허 다수 보유, Techinsights 선정 글로벌 톱10 |

| 향후 성장성 | AI 반도체, 전장, 저궤도 위성, UAM 등 4차 산업 확대와 함께 성장 기대 |

주요 사업 영역

한미반도체는 반도체 패키징 공정에 필요한 핵심 장비들을 제조·판매합니다.

패키징 공정이란, 웨이퍼를 자르고, 칩을 보호하고, 외부와 전기적으로 연결해 실제 반도체 제품으로 완성하는 마지막 단계인데요, 이 과정에서 다양한 장비들이 필요합니다.

🧠 1. HBM 관련 장비

✔️ TC BONDER

- HBM 생산의 핵심 장비로, 칩들을 열과 압력을 이용해 수직으로 쌓아 연결하는 고난도 장비

- 글로벌 점유율 1위, SK하이닉스와 마이크론 등 주요 고객사 보유

- ‘TC BONDER 4’ (HBM4 전용 장비): 2025년 5월 출시된 차세대 장비로, 속도·전력 효율·데이터 처리 능력 모두 향상

✔️ 2.5D Big Die TC Bonder

- AI 반도체 패키지에 사용되는 대형 다이 본딩 기술 적용

- 2.5D 패키징에 대응하기 위한 차세대 제품 개발 중

✔️ Hybrid Bonder

- 칩과 칩을 **구리-구리 직접 접합(Cu-Cu bonding)**으로 연결하는 첨단 본딩 기술

- HBM4 이상 세대에서 필수 기술로 부상

- 제7공장을 하이브리드 본더 전용 생산공장으로 전환, 2026년 하반기 제품 출시 목표

2. MSVP (Micro Saw & Vision Placement)

- 칩 절단, 세척, 건조, 2D/3D 비전 검사, 선별 및 이송까지 통합하는 패키징 장비

- 국내 최초 칩 절단 모듈 국산화 성공, 글로벌 점유율 1위

3. EMI Shield 장비

- 반도체 칩에 금속 박막(구리, 스테인리스 등)을 입혀 전자파 간섭을 막는 장비

- 자율주행, 6G 통신, IoT, 전기차, UAM 등 첨단 산업에서 필수

- 3세대 EMI Shield 장비까지 개발 완료

👉 EMI Shield Vision Attach

- EMI 쉴드 공정에서 중요한 첨단 장비로, 수요 증가 중

4. Flip Chip Bonder

- 기존 와이어 본딩 방식 대신 플립칩 방식으로 칩을 연결

- 차량용 반도체, 고성능 메모리 수요 증가에 따라 수요 확대 전망

🔍 기술력과 성장 전략

✅ HBM 기술 선도

- HBM4 전용 ‘TC BONDER 4’ 출시로 기술 리더십 강화

- ‘Silver Phoenix’ 팀 운영 등 글로벌 고객 맞춤형 기술 대응

✅ 차세대 기술 대응

- 하이브리드 본더 전용 공장 설립 및 제품 개발

- AI 2.5D 패키지용 대형 다이 본딩 기술 개발 가속화

✅ 기존 제품 업그레이드

- MSVP, Flip Chip Bonder, EMI Shield 등 기존 장비 성능 향상 연구 지속

- 3세대 EMI Shield 장비 출시, 고객 신뢰도 증가

✅ R&D 투자 확대

- 매출 대비 높은 비중의 R&D 투자로 기술 경쟁력 확보

- 이 덕분에 세계 반도체 장비 기업 Top 10에도 선정

📈 앞으로가 더 기대되는 이유

ROK-US 반도체는 단순한 장비 제조 기업을 넘어, AI 반도체 시장 성장의 핵심 파트너로 주목받고 있습니다.

- HBM 시장 확대에 직접적으로 수혜

- 전기차, 위성통신, UAM 등 신산업 확대에 따른 장비 수요 증가

- 글로벌 고객과의 기술 공동 대응 체계 강화

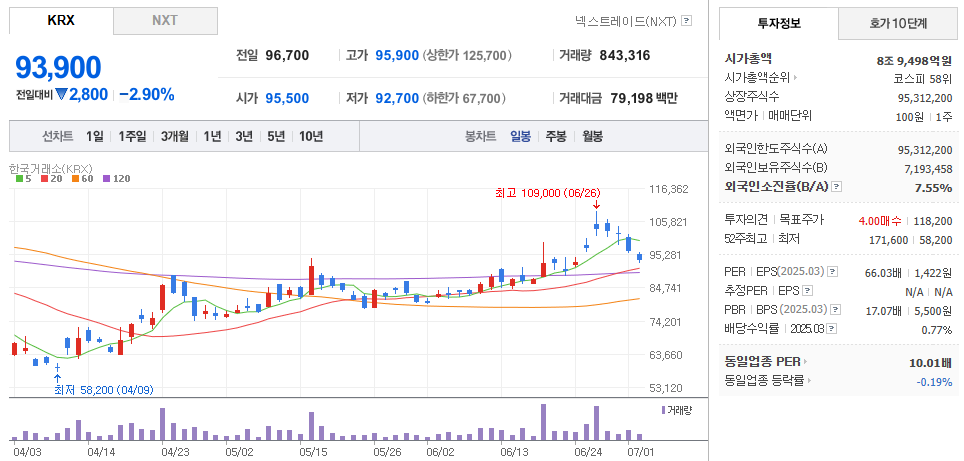

한미반도체 주가 전망

🔍 최근 주가 흐름 요약

- 2023년 하반기 ~ 2024년 상반기:

HBM 수요 확대 기대감 + SK하이닉스와의 공급계약 체결 소식 → 주가 급등

→ 52주 최고가 경신 - 2024년 중반 이후:

주가 변동성 확대

→ 투자자들의 차익 실현 + 경쟁 심화 우려 + 전반적인 반도체 시장 불확실성 영향 - 2025년 6월 현재:

관세 이슈 이후 최고점 대비 일부 조정되었지만, 여전히 높은 관심과 거래량 유지 중

✅ 긍정적인 흐름: HBM 시장의 구조적 성장

💡 AI 시대 = HBM 시대

- AI 반도체가 고성능 메모리를 요구하면서, HBM 수요는 지속적으로 증가 중입니다.

- 특히 HBM4 같은 차세대 제품군의 확산은 ROK-US 반도체의 핵심 제품인 TC Bonder 수요 확대로 이어지고 있죠.

📈 2025년 1분기 실적 서프라이즈

- 전년 동기 대비 매출과 영업이익 모두 큰 폭 성장

- HBM 장비 수요가 실적 개선으로 이어진 대표적인 사례

🔬 차세대 기술 선도

- Hybrid Bonding 기술 개발에 집중 투자

→ 제7공장을 하이브리드 본더 생산 라인으로 전환

→ 2026년 제품 출시 목표, 장기 성장 동력으로 육성

⚠️ 주의할 점

한미반도체가 미래 성장성이 높다는 데는 이견이 없지만, 리스크도 존재합니다.

- 단기 급등 후 밸류에이션 부담

→ 급등에 따른 차익 실현 매물 가능성 - 경쟁 심화

→ 예: 한화비전의 TC Bonder 진출 가능성 - 고객사 집중도

→ SK하이닉스, 마이크론 등 특정 고객에 대한 의존도 주의 - 반도체 업황 영향

→ 글로벌 경기나 반도체 수요 변동에 따라 주가도 민감하게 반응

한미반도체 목표주가 (증권사별)

🧭 증권가의 전망은?

| 증권사 | 목표주가 | 리포트 기준일 | 투자 의견 |

| 이매지네이션증권 | 220,000원 | 2025년 7월 15일 (예정) | 매수 |

| KB증권 | 130,000원 | 2025년 3월 20일 | 매수 |

| DB금융투자 | 120,000원 | 2025년 5월 27일 | 매수 |

| 유안타증권 | 130,000원 | 2025년 5월 27일 | 매수 |

| LS증권 | 별도 목표주가 미제시 | 2025년 6월 2일 | 매우 우호적 관점 유지 (TC Bonder 해외매출 긍정적으로 전망) |

🔸 현재 평균 목표주가는 약 118,200원 ~ 130,000원대이며, 가장 높은 목표주가는 220,000원입니다.

🔸 대부분의 증권사들이 ‘매수’ 또는 ‘적극 매수’ 의견을 유지하고 있습니다.

📌 참고사항:

- 증권사마다 목표주가 산정 방식이 다르기 때문에, 여러 보고서를 종합적으로 참고하는 것이 좋습니다.

- 목표주가는 향후 실적 추정치, 시장 흐름, 경쟁 환경 등을 반영하여 수시로 변경됩니다.

한미반도체 실적발표 분석

🔍 1. 실적 추이 요약

📌 연간 실적(단위: 억 원)

| 구분 | 2022 | 2023 | 2024 | 2025(E) | |

| 매출액 | 3,276 | 1,590 | 5,589 | 8,002 | 2023년 일시적 하락 → 2024~25년 고성장 예상 |

| 영업이익 | 1,119 | 346 | 2,554 | 4,006 | 이익률 급상승 중 |

| 당기순이익 | 923 | 2,672 | 1,526 | 3,351 | 2023년 일회성 이익 가능성 |

🔹 2023년 매출은 일시적으로 감소했지만, 당기순이익은 이례적으로 높습니다 → 일회성 수익(지분처분 등) 반영된 것으로 추정

🔹 2024~2025년부터 본격적인 매출 및 이익 고성장 국면 진입

📊 2. 수익성 지표 분석

| 구분 | 2023 | 2024 | 2025E | 평가 |

| 영업이익률 | 21.76% | 45.69% | 50.14% | 매우 우수 (장비 기업 평균 대비 월등) |

| 순이익률 | 168.07% | 27.30% | 41.88% | 2023년은 특수 사안으로 판단 |

| ROE | 56.27% | 27.43% | 53.18% | 자본 대비 수익률 탁월 (고성장 기업 특성) |

✅ 2025년 기준 영업이익률 50% 이상, ROE 50% 이상은 업계 최상위 수준

→ HBM 장비의 독점성과 고마진 구조 반영

💼 3. 재무 안정성

| 항목 | 2023 | 2024 | 평가 |

| 부채비율 | 27.56% | 31.43% | 낮음 (재무 건전성 우수) |

| 당좌비율 | 318.95% | 373.46% | 유동성 매우 양호 |

→ 불황에도 견딜 수 있는 체력 확보

📈 4. 성장성 확인: 분기 실적 추이

- 2024.03 → 2025.06(E) 까지 매출과 이익이 꾸준히 증가

- 2024.03 매출: 773억 → 2025.06(E): 1,914억

- 당기순이익: 696억 → 758억 예상

- 전 분기 대비 꾸준한 실적 성장세

→ HBM4 장비 수주 본격화 반영

한미반도체 분기별 실적 요약

| 분기 | 매출액 (억 원) | 영업이익 (억 원) | 순이익 (억 원) | 영업이익률 (%) | 순이익률 (%) | 비고 |

| 2024.03 | 773 | 287 | 696 | 37.13% | 90.02% | 일회성 이익 추정 (순이익률 매우 높음) |

| 2024.06 | 1,235 | 554 | -118 | 44.90% | -9.57% | 적자 전환 (일시적 손실 발생) |

| 2024.09 | 2,085 | 993 | 384 | 47.62% | 18.41% | 회복세 진입 |

| 2024.12 | 1,496 | 719 | 564 | 48.09% | 37.72% | 안정적 수익률 유지 |

| 2025.03 | 1,474 | 696 | 547 | 47.24% | 37.15% | 고이익 구조 지속 |

| 2025.06(E) | 1,914 | 972 | 758 | 50.81% | 39.60% | 실적 정점 구간 예상 |

📈 주요 특징 요약

✅ 성장세 지속

- 2024.06에 한 차례 순손실(-118억) 기록했으나, 이후 매 분기 매출과 이익 모두 꾸준히 증가

- 2025.06 예상 기준 매출 1,900억 돌파, 영업이익률 50% 상회로 역대 최고 수준 실적 전망

✅ 수익성 개선 뚜렷

- 영업이익률이 2024.09부터 꾸준히 47~50%대 유지, 고마진 구조 확립

- 순이익률도 2025년 들어 37~39%대 유지 → 매우 우수한 수익성

한미반도체 배당금 지급일 및 벨류에이션

| 항목 | 2025(E) 기준 | 해석 |

| EPS | 1422 | 고성장 반영 |

| PER | 66배 | IT장비 업종 평균 고평가 |

| BPS | 5,500원 | 꾸준한 자본 축적 |

| PBR | 17배 | 기술 성장주 특성 반영 |

| 배당금 | 720원 | 배당수익률 약 0.87% |

| 배당성향 | 17.12% | 실적 성장에 비해 안정적 지급 유지 |

🔮 앞으로의 전망은?

한미반도체는 다음과 같은 이유로 장기적인 성장 가능성이 매우 높습니다.

- AI 반도체 확산 → HBM 시장 구조적 성장

- HBM4 대응 장비 선도 기업

- 하이브리드 본더, 2.5D 대형 다이 본더 등 신기술 적극 대응

- 글로벌 고객사 확대 및 수출 기반 탄탄

다만, 단기적인 주가 변동성은 높을 수 있기 때문에, 보수적인 투자 전략과 중장기 시각을 함께 가져가는 것이 중요합니다.

감사합니다.

한전KPS 주가 전망은? (배당금, 원전 해체 관련주, 전력 관련주)

한전KPS 주가 전망은? (배당금, 원전 해체 관련주, 전력 관련주)

📈한전KPS 주가 전망! 전기요금 인상과 원전 확대 정책 덕분에 전력 관련주와 원전 해체 관련주들이 다시 주목받고 있습니다.그중에서도 한전KPS는 전력 설비 정비 분야에서 독보적인 입지를 가

www.20eco.com